內容目錄

顯示

因為前陣子一個不小心摔跤進急診,讓我重新意識到人生的無常,也更正視保險的問題,所以我找了一家在德國保險經紀公司做諮詢,想更加的了解德國的保險。這篇不是分享意外險,而是先和大家聊聊我認為在德國必保的保險:第三方責任險,和最近認識的保險經紀公司。(注意:因為每個人的狀況不一,本篇不會推薦保險公司,而是介紹保線經紀公司)

甚麼是第三方責任險

簡單來說就是因為自身的過失,賠償第三方的保險。(請注意:此保險不涵蓋自己的過失,毀損自己的物品的賠償喔!)

YC我舉幾個例子和大家說明一下:

狀況1:

如果你租了一個房子,而不小心把你的一串鑰匙弄丟了,你可能弄丟了不僅是自家鑰匙,更可能連同公寓大門的鑰匙一同弄丟了,這時,整棟公寓都必須換鑰匙進而言生一筆龐大的費用。所以如果你有保第三方責任險,通常遺失鑰匙都是有給付的,也不用煩惱龐大的賠償費用。

狀況2:

你可能在大賣場逛街,因為一個不注意,外套或是背包把商店裡展示的花瓶或商品打破了,這個保險也會給付這種狀況,以減輕你所需要賠償的損失。

說了這麼多,你可能會覺得這些例子怎麼好像都是一個不小心可能發生在自己身上的例子,沒錯,我也非常擔心會有這樣的狀況發生,所以我寧願每個月花不到5歐的金額投保這個保險。然而決定要投保此保險後,接下來會遇到的問題就是保險公司那麼多,到底該保哪一家呢?

保險經紀介紹

選擇保險經紀有甚麼保障?

我想接下來的問題才是令人頭痛的,要辦理保險都應了解保險公司的規範以及給付的範圍,麻煩的是保險公司那麼多,這些規定更是文謅謅的德文,真的會讓人不知道如何是好。過去我也透過德國的比價網站查詢與比較適合的保險公司,但其實我們還是沒有辦法完全的瞭解所有的細節。在德國的這三年,我也都有在保第三方責任險,甚至選擇了一個有英文的說明的保險公司,但經過與保險經紀的諮詢後,我發現與自己在網路上投保最大的差異在於若需要使用初險有專業的人士可以問,且保險經濟是有法律規定須站在投保人這一方爭取權利的。這些都是在諮詢後才得知的訊息,在德國要面對保險公司對於非專業的我們來說是非常不容易的一件事,何況語言也可能是個問題。

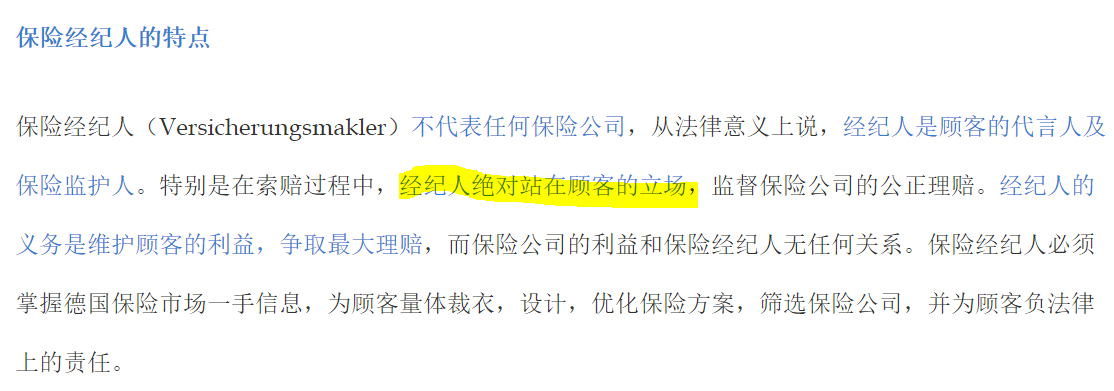

參考資料:保險經紀人的特點

我與保險經紀的諮詢過程

Step 1: 加入臉書社團

會得知怡彣有這項服務是因為他有在FB創立了一個「台灣人德國保險資訊分享」的社團,裡面分享了關於德國保險的各種資訊。我透過FB私訊了怡彣並告知她我有計畫要投保的保險,再請他提供她建議的三家投保公司詳細的保單內容與售價。

Step 2: 電話諮詢

接下來會透過email和她預約做電話諮詢,怡彣會透過電話和我詳細介紹保單的內容與三家保險公司的差異,並且透過該次的電話諮詢將自身的狀況與怡彣說明或詢問,好讓他給你最好的建議。

Step 3: 確認要投保後,再使用email與保險經紀做確認。

Step 4: 再家等紙本的保單寄送。

保險經紀如何收費?

最後,我相信大家都好奇上述的問題,這邊我也在最一開始約諮詢就詢問了,對方的回答是我們每個月支付的保額已經涵蓋支付保險經紀的費用。

乍聽之下,可能會覺得這豈不是要多繳保費嗎?但我們所不知道的是,其實就算透過網站下訂單,保險公司則是自行吸收這筆傭金,我也實際查詢確認金額的差異,雖然很難找到完全一樣的保單(同一家保險公司的投保範圍與條款有非常多種,且經紀公司提供的方案與一般網路上的方案會有需許的差異),幾乎是沒有價差的。且經紀公司長期與保險公司合作,可以拿到的回饋絕對比我們個人戶來的多。既然對我們消費者來說,差異不大,那找保險經紀是再好不過的選擇了。

VEMA是甚麼?

VEMA這個名詞也是我跟保險經紀諮詢後才得知的字詞,這是一個最具權威的保險經紀人組織,會和保險經紀怡彣聊到這個詞彙的原因是因為他建議我們投保的其中一家保險公司有備註是VEMA,而這是只有透過保險經紀投保才可以拿到的保單和金額。也就是一般用戶在網路上找不到的方案,而特點就是透過VEMA所制定的保單享有更多的福利,價格又是優惠的,可說是CP值最高的一種。聽完保險經紀的介紹後,我們也鎖定了這家保險公司,並將第三方責任險更改至這家保險公司。

但這邊也提醒,這都是我自身的經驗分享,也後悔太晚了解保險經紀公司,最重要的是我完全沒有收取任何廣告費用,單純分享給需要的人。最後如果你對於找保險經紀有任何疑慮,也可以透過FB或IG專頁私訊我,詢問我的經驗喔!

FB: YC的德國留學生存筆記

附上保險經紀網站:點這裡